老後の生活に向けて

2024年から新NISAがはじまります。積立については今考え中です。今回は積立た後の取り崩しをシュミーレーシしたいと思います。

シュミレーションは、積立した新NISAをどのように取り崩ししていくかを、考える為に作りました。

老後は、年金+つみたてNISAの取り崩しで生活したいと考えています。

イデコは家の修繕費や、電化製品の故障など突発的な出費に置いておきたいと思っています。

年金

まずは年金からです。年金はもらい始める年齢によってもらえる金額が変わってきます。60歳から70歳を選ぶ事が出来ます。(今後75歳になります)

下記のように65歳が基準になり、それより前にもらうと少なくなり、後になると多くもらえます。

- 70歳 +42%

- 69歳 +33.6%

- 68歳 +25.2%

- 67歳 +16.8%

- 66歳 +8.4%

- 65歳 0%

- 64歳 −6%

- 63歳 −12%

- 62歳 −18%

- 61歳 −24%

- 60歳 −30%

前にねんきん定期便が来た時に、65歳にもらえる金額を計算しました。僕の場合だと、年間130万円になりました。(ざっくり計算ですが)

繰り下げ、繰り上げをしたら、どうなるのかも調べました。

70歳 130×1.42=184.6万円

65歳 130万円

60歳 130×0.7=91万円

出来れば70歳まで、繰り下げしたいなと思いますが、会社の定年の65歳でシュミレーションしたいと思います。

130万÷12ヶ月=約10万8千円(月々もらえる金額です)

つみたてNISA

次につみたてNISAの取り崩しですが、65歳になった時に、いくらになっているか分かりません。

1800万円まで積立すれば、それ以上になっている事は間違いないと思いますが、今回は1800万円でシュミーレーシしたいと思います。

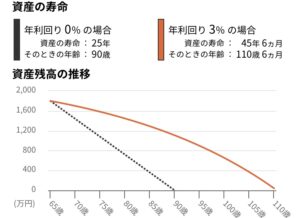

定額で4%取り崩した場合

- 資産 1800万円

- 取り崩す年齢 65歳

- 取り崩す金額 毎月6万円(1800万×0.04=72万)(72万÷12ヶ月=6万円)

- 想定利回り(年率) 3%

定額4%で取り崩した場合、資産は45年もちます。つまり110歳まで生きても大丈夫という事です。

ただし年間利回りが3%あるとして、運用を続けた場合です。利回りが2%になったり、1%になったりすれば、資産はもっと早くなくなります。

利回りが0%では、90歳に資産がなくなる結果になりました。少し不安がありますね。

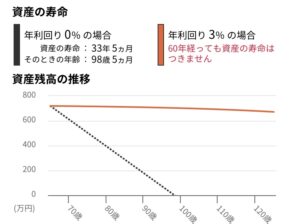

定額で3%取り崩した場合

- 資産 1800万円

- 取り崩す年齢 65歳

- 取り崩す金額 毎月4.5万円(1800万×0.03=54万)(54万÷12ヶ月=4.5万円)

- 想定利回り(年率) 3%

定額3%で取り崩し場合、月々4万5千円となりますが、利回り3%で運用を続けたら資産は減る事がありません。

さらに、利回り0%の時でも資産は98歳まである事が分かりました。少し安心出来る結果となりました。

まとめ

今回は、65歳に取り崩しを始めるとしてシュミーレーシをしました。65歳スタートでは厳しい結果になりました。

4%で取り崩した場合

10万8千円(年金)+6万円(つみたてNISA)=16万8千円

3%で取り崩した場合

10万8千円(年金)+4万5千円(つみたてNISA)=15万3千円

実際つみたてNISAは、65歳まで運用をしていきます。かけた金額が1800万なら、資産が1800万円以上あると思います。

しっかりと運用出来るように、毎月コツコツと積立していきたいです。

最後まで読んで頂き、ありがとうございます。みなさんのアクセスが励みになります。

では、また。

コメント